Trois situations semblent pouvoir être différenciées dans l’analyse du régime fiscal (en partant du principe que le Club ou la Fédération a une gestion désintéressée).

Situation 1

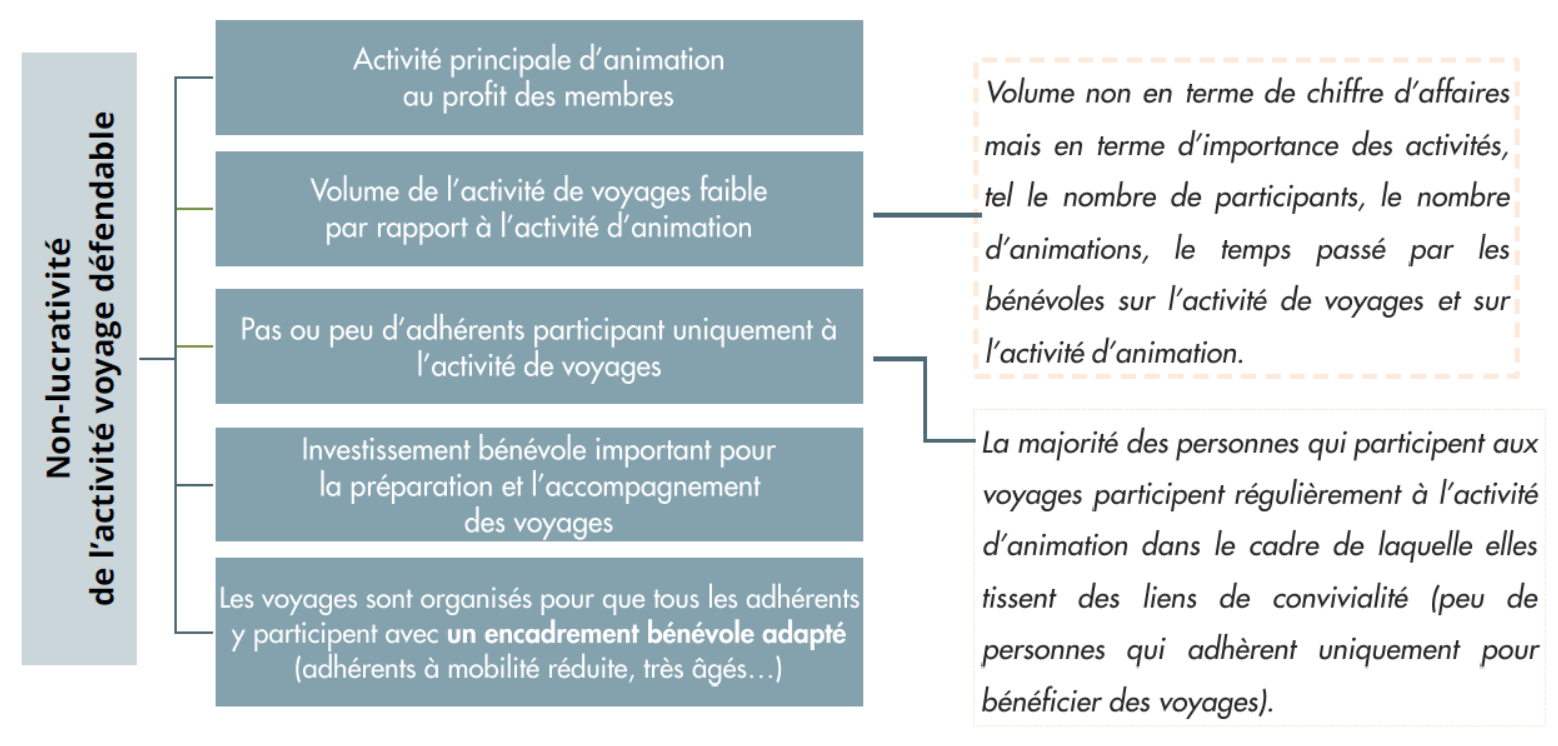

Les Clubs ou les Fédérations ayant une activité principale d’animation et qui organisent, à titre accessoire, 1 à 2 voyages par an pour leurs membres (ou les fédérations, les membres de leurs clubs adhérents).

Situation 2

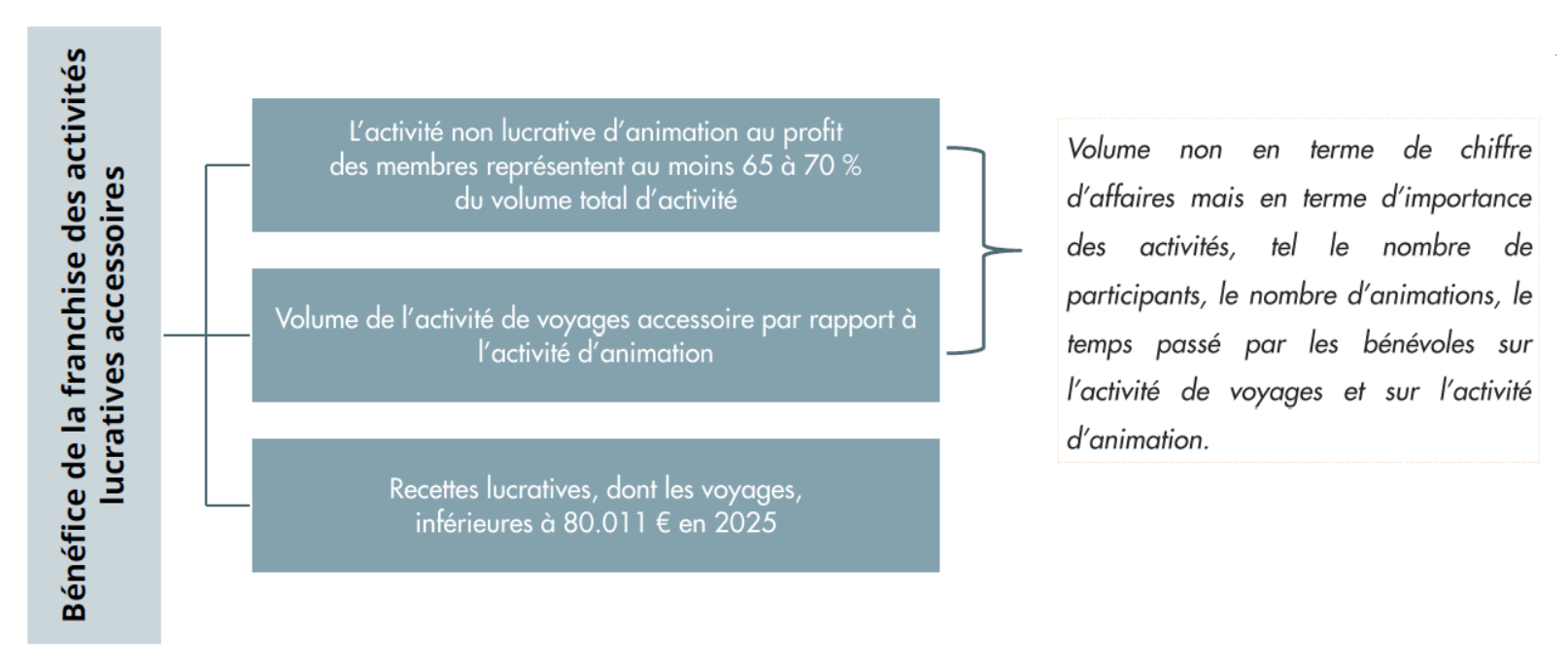

Les Clubs ou les Fédérations qui ont développé en plus de leur activité principale d’animation une activité de voyages plus importante mais bénéficient de la franchise applicable aux activités lucratives accessoires de 80 011€ en 2025.

Situation 3

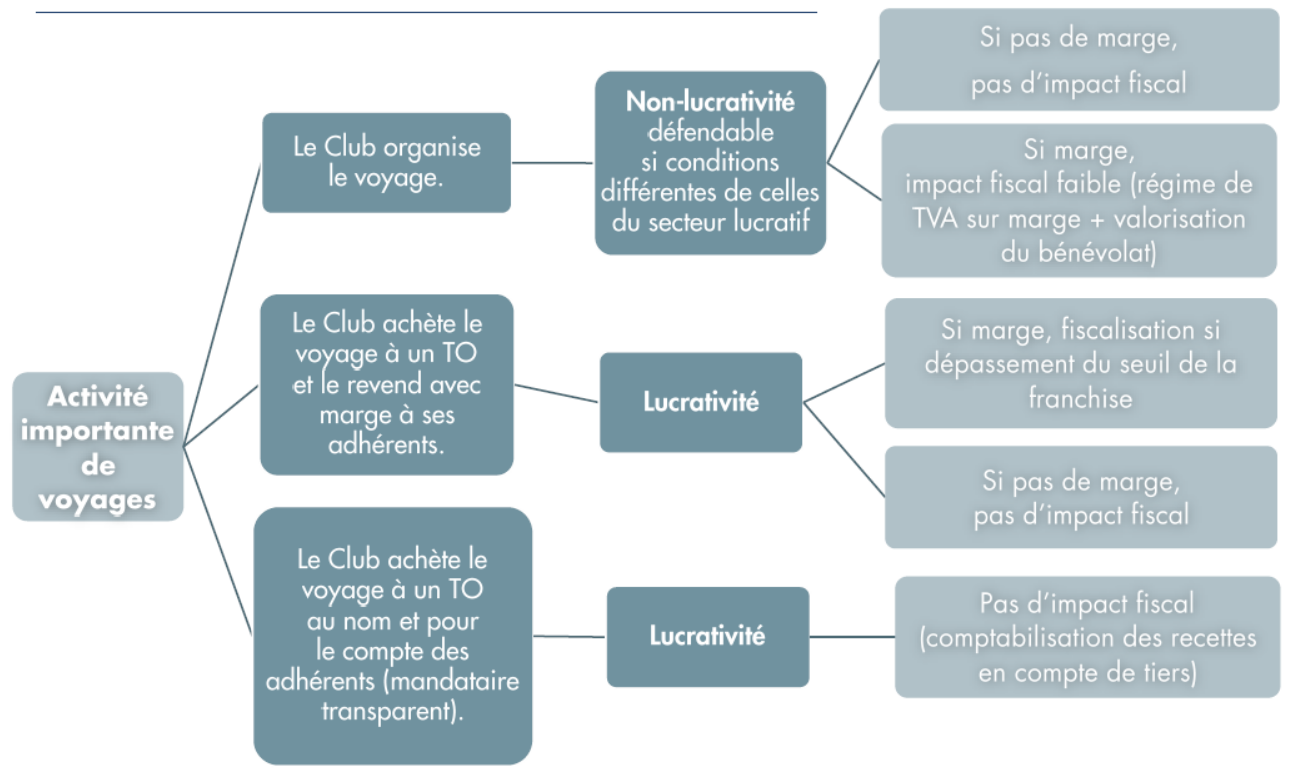

Les Clubs ou les Fédérations ayant développé une activité de voyages plus importante au-delà de la franchise précitée : le régime fiscal dépend des modalités de réalisation de l’activité.

À propos des gratuités

Gratuité accordée aux dirigeants accompagnateurs

les gratuités accordées aux dirigeants sont considérées comme des rémunérations, qui remettent en cause la gestion désintéressée si elles excèdent en valeur les ¾ du SMIC mensuel brut annualisés (pour une intervention bénévole importante) ;

risque de charges sociales.

Gratuité accordée aux bénévoles accompagnateurs

pas de risque de remise en cause de la gestion désintéressée ;